Laporan Keuangan Semester I 2022 Sudah SAKTI

Bogor (SDPPI) – Direktorat Jenderal Sumber Daya dan Perangkat Pos dan Informatika (Ditjen SDPPI) Kementerian Komunikasi dan Informatika (Kemkominfo) sudah mulai menggunakan Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI) dalam penyusunan Laporan Keuangan Semester I Tahun Anggaran 2022.

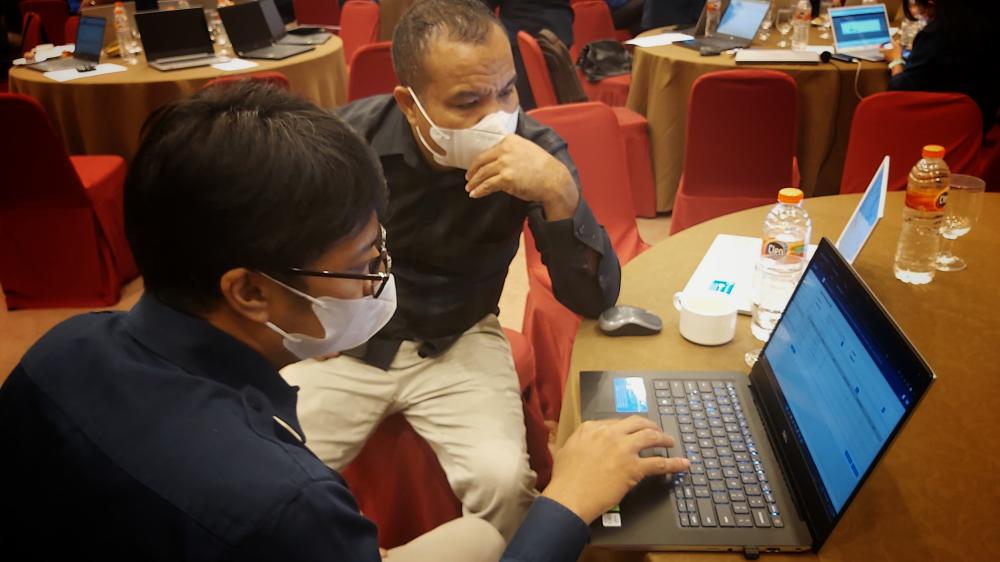

Penyusunan laporan keuangan berlangsung selama dua hari, Rabu dan Kamis (20-21/7/2022). Kegiatan diikuti oleh Petugas Barang Milik Negara (BMN) dan Petugas Barang Persediaan, baik dari kantor pusat maupun dari unit pelaksana teknis (UPT) daerah. Sedangkan narasumber yang hadir dari Biro Keuangan Kemkominfo dan Ditjen Perbendaharaan Kementerian Keuangan.

Tujuan penyusunan laporan keuangan untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan serta mengedepankan prinsip tepat waktu, namun tetap disusun mengikuti standar akuntansi pemerintahan.

Dikutip dari laman website Direktorat Perbendaharaan Kementerian Keuangan, SAKTI adalah sebuah sistem informasi yang memodernisasi pelaksanaan fungsi pengelolaan keuangan negara di sisi pengguna anggaran. SAKTI mengintegrasikan berbagai sistem aplikasi yang digunakan dalam pengelolaan keuangan negara saat ini.

Berbagai fungsi pengelolaan keuangan negara, mulai dari tahap penyusunan sampai dengan pertanggungjawaban, dari tingkat satuan kerja (satker) hingga kementerian/lembaga (K/L), dilaksanakan dalam satu sistem aplikasi ini.

“Penggunaan SAKTI dalam penyusunan laporan keuangan baru pertama kali ini diaplikasikan. Namun, kami tetap optimis dapat menyelesaikan laporan keuangan Semester I ini secara tepat waktu sesuai dengan yang ditetapkannya,” ujar seorang peserta kegiatan.

Laporan keuangan SAKTI dihasilkan dari modul General Ledger dan Pelaporan (GLP), yang sumber datanya berasal dari seluruh modul pada aplikasi SAKTI, mulai dari anggaran, komitmen, bendahara, pembayaran, piutang, persediaan, dan aset tetap. Validitas dan kelengkapan data untuk laporan keuangan sangat tergantung pada validitas dan kelengkapan data masing-masing modul.

Terdapat pula beberapa tantangan dan risiko pada aplikasi SAKTI. Antara lain, satker tidak proaktif atau tidak bisa segera menindaklanjuti Transaksi Dalam Konfirmasi (TDK) dan data tidak wajar, meskipun data di Monitoring Sistem Aplikasi Keuangan Tingkat Instansi (Monsakti) dapat dilakukan sedini mungkin sejak dilakukan perekaman transaksi SAKTI. Hal ini berdampak pada tidak cukupnya waktu bagi satker untuk melakukan perbaikan data hingga tuntas. Sedangkan untuk TDK dan data tidak wajar yang tidak dapat diselesaikan berdampak ke kualitas laporan keuangan.

Bentuk antisipasi yang dapat dilakukan oleh satker antara lain diberikan waktu yang panjang untuk menyelesaikan TDK dan data tidak wajar, yakni sejak perakaman transaksi di SAKTI hingga bulan berikutnya. Satker yang tidak menyelesaikan TDK dan data tidak wajar sampai dengan batas waktu yang ditentukan dikenakan sanksi hingga batas waktu rekonsiliasi periode berikutnya. Terkait kelengkapan pencatatan, ketuntasan penyelesaian TDK dan data tidak wajar akan dijadikan bagian dari penilaian satker.

Sumber/Foto : Rastana, Yunita, Gatut